Estabelece procedimentos para o arrolamento de bens e direitos e representação para propositura de medida cautelar fiscal.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto nos arts. 1º a 4º da Lei nº 8.397, de 6 de janeiro de 1992, e nos arts. 64 e 64–A da Lei nº 9.532, de 10 de dezembro de 1997,

Resolve:

Art. 1º O arrolamento de bens e direitos do sujeito passivo para acompanhamento do patrimônio suscetível de ser indicado como garantia de crédito tributário e a representação para a propositura de medida cautelar fiscal devem ser efetuados com observância das disposições desta Instrução Normativa.

Capítulo I

Do Arrolamento de Bens e Direitos

Art. 2º O arrolamento de bens e direitos de que trata o art. 1º deverá ser efetuado sempre que a soma dos créditos tributários administrados pela Secretaria da Receita Federal do Brasil (RFB), de responsabilidade do sujeito passivo, exceder, simultaneamente, a:

I – 30% (trinta por cento) do seu patrimônio conhecido; e

II – R$ 2.000.000,00 (dois milhões de reais).

§ 1º Não serão computados na soma dos créditos tributários os débitos confessados passíveis de imediata inscrição em Dívida Ativa da União (DAU).

§ 2º No caso de responsabilidade tributária com pluralidade de sujeitos passivos, serão arrolados os bens e direitos daqueles cuja soma dos créditos tributários sob sua responsabilidade exceder, individualmente, os limites mencionados no caput.

§ 3º Na situação prevista no § 2º, o somatório dos valores de todos os bens e direitos arrolados dos sujeitos passivos está limitado ao montante do crédito tributário, e a parcela em que há responsabilidade será computada uma única vez.

§ 4º Nas hipóteses de responsabilidade subsidiária ou por dependência, previstas no inciso II do art. 133 e no art. 134 da Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional (CTN), somente serão arrolados os bens e direitos dos responsáveis se o patrimônio do contribuinte não for suficiente para satisfação do crédito tributário.

Art. 3º Para efeito de aplicação do disposto no art. 2º, considera–se patrimônio conhecido da pessoa física o informado na ficha de bens e direitos da última declaração de rendimentos, e da pessoa jurídica o total do ativo constante do último balanço patrimonial registrado na contabilidade ou o informado na Declaração de Informações Econômico–Fiscais da Pessoa Jurídica (DIPJ) ou em outro documento que venha a substituí–la.

§ 1º A requerimento do sujeito passivo ou por iniciativa do Auditor–Fiscal da Receita Federal do Brasil (AFRFB) responsável pela lavratura do Termo de Arrolamento de Bens e Direitos, os bens e direitos poderão ser avaliados:

I – se bens imóveis:

a) pelo valor de aquisição registrado em escritura pública ou em compromisso de venda e compra registrado no Cartório de Registro de Imóveis;

b) pelo valor que serve de base de cálculo para lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU);

c) pelo valor que serve de base de cálculo do Imposto sobre a Propriedade Territorial Rural (ITR), no caso de imóvel rural;

d) pelo valor que serve de base de cálculo do Imposto sobre Transmissão de Bens Imóveis (ITBI); ou

e) pelo valor constante do registro público, em decorrência de avaliação realizada de acordo com o § 2º do art. 64–A da Lei nº 9.532, de 10 de dezembro de 1997; e

II – se bens móveis ou direitos:

a) pelo valor de aquisição comprovado por documento idôneo;

b) pelo valor que serve de base de cálculo do Imposto sobre a Propriedade de Veículos Automotores (IPVA), no caso de veículos;

c) pelo valor de mercado, conforme parâmetros informados em veículo de divulgação especializado ou laudo de órgão oficial; ou

d) pelo valor decorrente de avaliação realizada de acordo com o § 2º do art. 64–A da Lei nº 9.532, de 1997.

§ 2º No caso de imóvel rural, admite–se também o valor arbitrado em procedimento de fiscalização, quando ocorrer o lançamento de ofício do ITR.

§ 3º É de exclusiva iniciativa do sujeito passivo interessado requerer, em intervalos não inferiores a 1 (um) ano, a avaliação dos bens e direitos por perito indicado pelo órgão de registro público nos termos do § 2º do art. 64–A da Lei nº 9.532, de 1997.

§ 4º Para aplicação do disposto no § 2º do art. 64–A da Lei nº 9.532, de 1997, o interessado deverá apresentar à RFB petição fundamentada, acompanhada dos seguintes documentos:

I – comprovação de que a indicação do perito foi feita pelo órgão de registro;

II – laudo de avaliação; e

III – certidão comprovando a averbação do valor constante do laudo na matrícula, se bens imóveis.

Art. 4º Serão arrolados os seguintes bens e direitos, em valor suficiente para satisfação do montante dos créditos tributários de responsabilidade do sujeito passivo, excluído desse montante os créditos tributários para os quais exista depósito judicial do montante integral:

I – se pessoa física, os integrantes do seu patrimônio, sujeitos a registro público, inclusive os que estiverem em nome do cônjuge, desde que não gravados com cláusula de incomunicabilidade; e

II – se pessoa jurídica, os de sua propriedade, integrantes do ativo não circulante, sujeitos a registro público.

§ 1º São arroláveis os bens e direitos que estiverem registrados em nome do sujeito passivo nos respectivos órgãos de registro, mesmo que não declarados à RFB ou escriturados na contabilidade.

§ 2º O arrolamento será realizado na seguinte ordem de prioridade:

I – bens imóveis não gravados;

II – bens imóveis gravados; e

III – demais bens e direitos passíveis de registro.

§ 3º Excepcionalmente, a ordem de prioridade de que trata o

§ 2º poderá ser alterada mediante ato fundamentado da autoridade administrativa competente, em razão da liquidez do bem ou direito.

§ 4º O arrolamento somente poderá alcançar outros bens e direitos do sujeito passivo caso os suscetíveis de registro não sejam suficientes para a satisfação do montante do crédito tributário de sua responsabilidade.

§ 5º No caso de bens e direitos em regime de condomínio formalizado no respectivo órgão de registro, o arrolamento será efetuado proporcionalmente à participação do sujeito passivo.

Art. 5º A valoração dos bens e direitos, para efeito de arrolamento, será realizada de acordo com os critérios de avaliação definidos no art. 3º.

Art. 6º Não serão objeto de arrolamento os bens e direitos:

I – da Fazenda federal, estadual, municipal e do Distrito Federal e suas respectivas autarquias e fundações públicas; e

II – de empresa com falência decretada, sem prejuízo do arrolamento em face dos eventuais responsáveis.

Art. 7º O arrolamento será procedido por AFRFB sempre que for constatada a existência de créditos tributários superiores aos limites mencionados no caput do art. 2º.

§ 1º O sujeito passivo será cientificado do arrolamento por meio do Termo de Arrolamento de Bens e Direitos, lavrado por AFRFB.

§ 2º Os arrolamentos de bens e direitos serão acompanhados pela divisão, pelo serviço, pela seção ou pelo núcleo competente para realizar as atividades de controle e cobrança do crédito tributário na unidade da RFB do domicílio tributário do sujeito passivo.

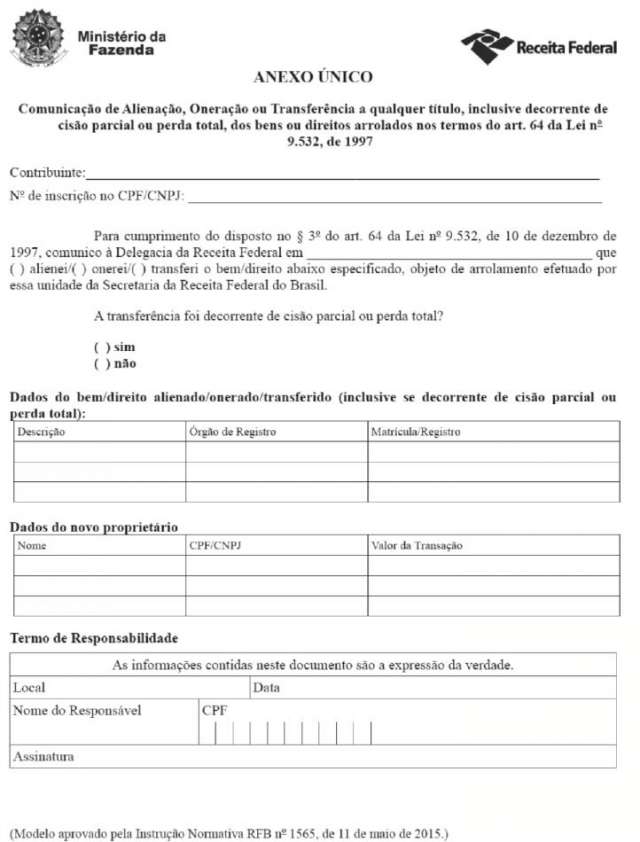

Art. 8º O sujeito passivo cientificado do arrolamento fica obrigado a comunicar à unidade da RFB de seu domicílio tributário a alienação, a oneração ou a transferência a qualquer título, inclusive aquela decorrente de cisão parcial ou perda total de qualquer dos bens ou direitos arrolados, no prazo de 5 (cinco) dias contado da ocorrência do fato, sob pena de aplicação do disposto no caput do art. 15.

§ 1º A comunicação prevista no caput deverá ser formalizada por meio do formulário constante do Anexo Único desta Instrução Normativa, acompanhada de documentação comprobatória.

§ 2º Nos casos de alienação, oneração ou transferência de bens e direitos arrolados, ainda que efetuada a comunicação prevista no caput, a autoridade administrativa competente para realizar as atividades de controle e cobrança do crédito tributário na unidade da RFB do domicílio tributário do sujeito passivo examinará a necessidade de arrolar outros bens e direitos, inclusive em relação a eventuais responsáveis solidários ou subsidiários, observado o disposto nos §§ 2º a 4º do art. 2º.

§ 3º Na ausência de bens e direitos passíveis de arrolamento em valor suficiente para fazer face à soma dos créditos tributários sob responsabilidade do sujeito passivo, a autoridade competente examinará se há incidência em quaisquer das demais hipóteses previstas no art. 15, para fins de aplicação do disposto no caput do mesmo artigo.

Art. 9º O órgão de registro público onde os bens e direitos estiverem arrolados poderá cancelar a averbação do arrolamento, mediante solicitação do contribuinte, acompanhada da cópia do protocolo da comunicação prevista no caput do art. 8º, no prazo de 30 (trinta) dias contado da data do protocolo do pedido no órgão de registro.

Art. 10 O titular da unidade da RFB do domicílio tributário do sujeito passivo, ou outra autoridade administrativa por delegação de competência, encaminhará aos órgãos de registro competentes a relação de bens e direitos, para fins de averbação ou registro do arrolamento ou ainda de seu cancelamento, independentemente do pagamento de custas ou emolumentos, conforme abaixo:

I – cartório de registro de imóveis, relativamente aos bens imóveis;

II – órgãos ou entidades nos quais, por força de lei, os bens móveis ou direitos sejam registrados ou controlados; ou

III – cartório de títulos e documentos e registros especiais do domicílio tributário do sujeito passivo, relativamente aos demais bens e direitos, onde será feito o registro do Termo de Arrolamento de Bens e Direitos.

§ 1º Se o domicílio tributário do sujeito passivo estiver na jurisdição de outra unidade da RFB, o titular da unidade na qual o arrolamento houver sido efetuado providenciará seu encaminhamento à autoridade administrativa da unidade da RFB competente para a adoção das providências previstas no caput.

§ 2º O órgão de registro comunicará à unidade da RFB a averbação ou o registro do arrolamento no prazo de 15 (quinze) dias contado da data do recebimento da relação referida no caput.

Art. 11 O órgão de registro comunicará à unidade da RFB do domicílio tributário do sujeito passivo, no prazo de 48 (quarenta e oito) horas, a alteração promovida no registro em decorrência de alienação, oneração ou transferência a qualquer título, inclusive aquelas decorrentes de cisão parcial, arrematação ou adjudicação em leilão ou pregão, desapropriação ou perda total, de qualquer dos bens ou direitos arrolados.

§ 1º A comunicação de que trata o caput aplica–se ao cancelamento da averbação do arrolamento em decorrência do disposto no art. 9º.

§ 2º O descumprimento do disposto no caput implicará a imposição da penalidade prevista no art. 9º do Decreto–Lei nº 2.303, de 21 de novembro de 1986, observada a conversão a que se refere o inciso I do caput do art. 3º da Lei nº 8.383, de 30 de dezembro de 1991, e o art. 30 da Lei nº 9.249, de 26 de dezembro de 1995, independentemente de outras cominações legais.

§ 3º Os procedimentos de que tratam o caput e os §§ 1º e 2º não se aplicam ao cartório de títulos e documentos e registros especiais especificado no inciso III do caput do art. 10.

Art. 12 O AFRFB lotado na divisão, no serviço, na seção ou no núcleo competente para realizar as atividades de controle e cobrança do crédito tributário da unidade da RFB do domicílio tributário do sujeito passivo poderá, a requerimento do sujeito passivo ou de ofício, substituir bem ou direito arrolado por outro de valor igual ou superior, observado o disposto nos arts. 4º, 5º e 7º.

§ 1º Na análise do pedido de substituição do bem ou direito, deverá ser verificado se a soma dos créditos tributários sob responsabilidade do sujeito passivo, consolidados, requer a ampliação ou permite a redução do montante arrolado, ainda que o requerimento tenha como fundamento o disposto no § 12 do art. 64 da Lei nº 9.532, de 1997.

§ 2º A averbação ou o registro do arrolamento do bem ou direito oferecido em substituição deverão ser providenciados nos termos do art. 10, após o que será expedida a comunicação ao órgão de registro competente para que sejam anulados os efeitos do arrolamento do bem substituído.

§ 3º Admite–se, a qualquer tempo, a substituição do arrolamento por depósito judicial do montante integral do crédito tributário.

§ 4º A substituição de ofício poderá ser efetuada a qualquer tempo, desde que justificadamente, à luz de fatos novos conhecidos posteriormente ao arrolamento original.

Art. 13 Havendo extinção de 1 (um) ou mais créditos tributários que motivaram o arrolamento antes de seu encaminhamento para inscrição em DAU, o titular da unidade da RFB do domicílio tributário do sujeito passivo, ou outra autoridade administrativa por delegação de competência, comunicará, no prazo de 30 (trinta) dias, o fato ao órgão em que o arrolamento tenha sido registrado, nos termos do art. 10, para que sejam cancelados os registros pertinentes ao arrolamento, desde que se mantenham bens e direitos arrolados em valor suficiente para a satisfação do montante remanescente dos créditos tributários.

Parágrafo único. O cancelamento parcial do arrolamento poderá ocorrer também em decorrência de pedido do sujeito passivo para que a avaliação dos bens e direitos arrolados seja revista na forma prevista nos §§ 1º e 2º do art. 3º, observando–se os critérios definidos no art. 4º.

Art. 14 Configuram, ainda, hipóteses de cancelamento do arrolamento:

I – a desapropriação pelo Poder Público;

II – a perda total do bem;

III – a expropriação judicial;

IV – a comunicação do órgão de registro nos termos do § 1º do art. 11;

V – a ordem judicial; e

VI – a nulidade ou a retificação do lançamento que implique redução da soma dos créditos tributários para montante que não justifique o arrolamento.

Parágrafo único. Nos casos previstos nos incisos I a IV, aplica–se o disposto nos §§ 2º e 3º do art. 8º, devendo o sujeito passivo apresentar documentação comprobatória das ocorrências.

Capítulo II

Da Medida Cautelar Fiscal

Art. 15 O titular da unidade da RFB do domicílio tributário do sujeito passivo encaminhará representação para a propositura de medida cautelar fiscal à correspondente unidade da Procuradoria–Geral da Fazenda Nacional (PGFN) quando o sujeito passivo:

I – não tiver domicílio certo e:

a) intentar ausentar–se;

b) intentar alienar bens que possui; ou

c) deixar de pagar a obrigação no prazo fixado;

II – tiver domicílio certo e ausentar–se ou tentar ausentar–se, visando a elidir o adimplemento da obrigação;

III – cair em insolvência e alienar ou tentar alienar bens;

IV – contrair ou tentar contrair dívidas que comprometam a liquidez do seu patrimônio;

V – tiver sido notificado para que proceda ao recolhimento do crédito tributário e:

a) deixar de pagá–lo no prazo legal, salvo se suspensa a sua exigibilidade; ou

b) transferir ou tentar transferir, a qualquer título, seus bens e direitos para terceiros;

VI – possuir débitos, inscritos ou não em DAU, que, somados, ultrapassem 30% (trinta por cento) do seu patrimônio conhecido;

VII – alienar bens ou direitos sem proceder à devida comunicação ao órgão da Fazenda Pública nos termos do caput do art. 8º;

VIII – tiver sua inscrição no cadastro de contribuintes declarada inapta pelo órgão fazendário;

IX – praticar outros atos que dificultem ou impeçam a satisfação do crédito tributário.

§ 1º Para fins do disposto no inciso VI do caput, considera–se patrimônio conhecido o definido no art. 3º.

§ 2º A representação para a propositura de medida cautelar, nas hipóteses em que o sujeito passivo transfere ou tenta transferir, a qualquer título, seus bens e direitos para terceiros, ou aliena bens ou direitos sem proceder à devida comunicação ao órgão da Fazenda Pública nos termos do caput do art. 8º, independe de prévia constituição do crédito tributário.

§ 3º Nas hipóteses referidas na alínea “a” do inciso V e nos incisos VI, VIII e IX, a solicitação de propositura da medida cautelar fiscal somente ocorrerá quando presentes circunstâncias que justifiquem tal medida.

§ 4º O servidor que verificar a ocorrência de qualquer das hipóteses descritas neste artigo comunicará o fato imediatamente ao titular da unidade da RFB.

§ 5º Se o domicílio tributário do sujeito passivo estiver na jurisdição de outra unidade da RFB, o titular da unidade que tiver recebido a comunicação prevista no § 4º providenciará, no prazo de 48 (quarenta e oito) horas, seu encaminhamento com as peças que a instruem ao titular da unidade da RFB competente para a adoção das providências previstas nesta Instrução Normativa.

Art. 16 A representação para propositura de medida cautelar fiscal será instruída com: I – prova literal da constituição do crédito tributário, exceto nas hipóteses de que trata o § 2º do art. 15;

II – prova documental de alguma das situações descritas no art. 15; e

III – quaisquer outras provas produzidas na identificação das situações descritas no art. 15.

§ 1º Para efeitos do disposto neste artigo, considera–se prova literal da constituição do crédito tributário o auto de infração, a notificação de lançamento ou qualquer ato inequívoco, ainda que extrajudicial, que importe em confissão ou reconhecimento do débito pelo devedor.

§ 2º Serão relacionados os bens e direitos com comprovação da titularidade do devedor principal, dos responsáveis solidários e dos subsidiários.

Capítulo III

Das Disposições Finais

Art. 17 É facultado ao sujeito passivo apresentar recurso administrativo no processo de arrolamento de bens e direitos, no prazo de 10 (dez) dias contado da data da ciência da decisão recorrida, nos termos dos arts. 56 a 65 da Lei nº 9.784, de 29 de janeiro de 1999.

§ 1º O recurso será apreciado pelo chefe da divisão, do serviço, da seção ou do núcleo competente para realizar as atividades de controle e cobrança do crédito tributário da unidade da RFB do domicílio tributário do sujeito passivo que, se não o acatar, o encaminhará ao titular da unidade da RFB do domicílio tributário do sujeito passivo.

§ 2º A decisão proferida pelo titular da unidade da RFB do domicílio tributário do sujeito passivo será definitiva na esfera administrativa.

Art. 18 A existência de arrolamento deverá ser informada em certidão que ateste a situação fiscal do sujeito passivo em relação aos tributos administrados pela RFB.

Art. 19 As disposições desta Instrução Normativa aplicam–se, no que couber, aos arrolamentos efetuados no âmbito do Programa de Recuperação Fiscal (Refis) e àqueles efetuados na vigência da Instrução Normativa RFB nº 1.171, de 7 de julho de 2011, e de atos normativos anteriores que tratem da mesma matéria.

Parágrafo único. O limite previsto no inciso II do caput do art. 2º aplica–se aos arrolamentos efetuados a partir de 30 de setembro de 2011.

Art. 20 As alterações na consolidação dos créditos tributários sob responsabilidade do sujeito passivo promovidas pelo art. 2º não ensejam a revisão dos arrolamentos efetuados na vigência da Instrução Normativa RFB nº 1.171, de 2011, e de atos normativos anteriores que tratem da mesma matéria.

Art. 21 Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Art. 22 Fica revogada a Instrução Normativa RFB nº 1.171, de 7 de julho de 2011.

JORGE ANTONIO DEHER RACHID

*Este texto não substitui o publicado no D.O.U. de 12.05.2015.

Fonte: INR Publicações | 12.05.2015.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.