Pesquisa Secovi apurou a comercialização de 2.787 unidades no mês, que teve 4.018 unidades lançadas

O mercado de imóveis residenciais novos na cidade de São Paulo totalizou em setembro 2.787 unidades comercializadas, um crescimento de 55,1% em relação a agosto e queda de 5,6% comparado ao mesmo mês do ano passado. Os dados são da Pesquisa Secovi-SP do Mercado Imobiliário.

Os lançamentos residenciais somaram 4.018 unidades no mês, de acordo com a Embraesp (Empresa Brasileira de Estudos de Patrimônio), o que representou alta de 90% em relação a agosto e de 35,6% ante o total lançado em setembro de 2013.

Em termos de valores, o total comercializado foi de R$ 1,4 bilhão. Na comparação com agosto, houve acréscimo de 45,4%, e relativamente a setembro do ano passado, alta de 1,6%, considerando os valores atualizados pelo INCC (Índice Nacional de custos da Construção), calculado pela Fundação

Getúlio Vargas.

Setembro finalizou com 22.339 imóveis residenciais novos ofertados, superando em 3,7% o mês de agosto.

Resultado acumulado

De janeiro a setembro, 14.374 unidades residenciais novas foram vendidas, o que corresponde à queda de 43,8% em relação ao mesmo período de 2013.

No ano, julho foi o pior mês em termos de unidades comercializadas, resultado provavelmente influenciado pela Copa do Mundo. “Até porque, passado esse período, verificou-se reação nas vendas nos dois meses seguintes, trazendo o mercado a patamares mais normais”, analisa Celso Petrucci, economista-chefe do Secovi-SP.

Em termos de lançamentos de imóveis residenciais, a Embraesp captou um total de 18.367 unidades nos noves meses do ano, uma queda de 15,4% em relação ao mesmo intervalo de tempo de 2013.

Região Metropolitana de São Paulo

O mercado de imóveis novos na Região Metropolitana de São Paulo (que engloba a capital e mais 38 municípios do entorno) registrou um total de 4.798 unidades comercializadas em setembro de 2014, com crescimento de 70,9% em relação a agosto e queda de 2% comparado ao nono mês do ano passado.

As vendas nas cidades situadas no entorno da Capital tiveram desempenho melhor, com significativa alta em relação a agosto (99,1%) e ligeiro crescimento ante setembro de 2013 (3,4%).

Os lançamentos na Região Metropolitana, que somaram 5.908 unidades, cresceram 75,5% na comparação com o mês anterior e caíram 5,7% em relação ao mesmo mês do ano passado.

Considerando somente as cidades da Região Metropolitana ao redor da Capital, constatou-se que as vendas superaram os lançamentos em setembro, com consequente redução na quantidade de unidades ofertadas não vendidas. No mês, foram comercializadas 2.011 unidades e lançadas 1.890 unidades. Destaque para imóveis de 2 dormitórios, que corresponderam a aproximadamente 2/3 das unidades lançadas e vendidas em setembro.

Considerações finais

Setembro encerra o terceiro trimestre do ano apresentando sinais de que a pior fase do mercado imobiliário – que foi influenciado pela atipicidade do ano e pela Copa do Mundo – provavelmente já tenha passado.

“Ainda é cedo para se analisar os efeitos da eleição presidencial no mercado imobiliário futuro. A presidente reeleita tem pela frente vários desafios, dentre os quais propostas relacionadas ao setor, principalmente no que tange questões como adequação dos parâmetros do programa Minha Casa, Minha Vida, novos recursos para o financiamento imobiliário e segurança jurídica, além de tantos outros”, pondera o presidente do Sindicato, Claudio Bernardes.

O terceiro trimestre representou 37% do total das unidades vendidas e 39% dos lançamentos no ano, demonstrando retomada em relação aos trimestres anteriores.

Com base nos dados acumulados, a previsão é de que o mercado imobiliário deve fechar o ano com um total de 24 mil unidades comercializadas e 26 mil unidades lançadas, evidenciando elevação na quantidade de imóveis ofertados não vendidos na cidade de São Paulo.

“Com os parâmetros de construção mais restritivos estabelecidos pelo novo Plano Diretor Estratégico, é normal a cautela com novos lançamentos. Isso porque, os empreendedores estão lançando projetos que foram aprovados com parâmetros do Plano anterior, preocupados com a reposição de seus projetos futuros sem que até agora saibam, exatamente, qual será a nova matriz de custos“, comenta o vice-presidente de Incorporação e Terrenos Urbanos do Secovi-SP, Emilio Kallas.

Resolução BANCO CENTRAL DO BRASIL – BACEN nº 4.342, de 20.06.2014 – D.O.U.: 26.06.2014 – Retificação.

Dispõe sobre ajustes nas normas de financiamento de custeio, de investimento e de comercialização com recursos do crédito rural, a partir de 1º de julho de 2014.

O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão extraordinária realizada em 20 de junho de 2014, tendo em vista as disposições do art. 4º, inciso VI, da Lei nº 4.595, de 1964, e dos arts. 4º e 14 da Lei nº 4.829, de 5 de novembro de 1965, resolveu:

Art. 1º A Seção 1 (Introdução) do Capítulo 1 (Disposições Preliminares) do Manual de Crédito Rural (MCR) passa a vigorar acrescida do item 14:

"14 – Considera–se ano agrícola, para os efeitos deste manual, o período de 1º de julho de cada ano a 30 de junho do ano seguinte." (NR)

Art. 2º O item 4–B da Seção 4 (Beneficiários) do Capítulo 1 do MCR passa a vigorar com a seguinte redação:

"4–B – A classificação do produtor é de responsabilidade da instituição financeira, que deve:

a) efetuá–la pelos meios ao seu alcance como parte integrante da ficha cadastral do mutuário, de que trata o MCR 2–1;

b) observar o limite de receita bruta de R$3.600.000,00 (três milhões e seiscentos mil reais) para efeito da aplicação do disposto nos §§ 1º e 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002." (NR)

Art. 3º Os itens 8 e 14 da Seção 3 (Garantias) do Capítulo 2 (Condições Básicas) do MCR passam a vigorar com a seguinte redação:

"8 – O penhor rural, agrícola ou pecuário observará as seguintes condições:

a) o prazo do penhor não excederá o da obrigação garantida e, embora vencido, permanece a garantia, enquanto subsistirem os bens que a constituem;

b) a prorrogação do penhor, inclusive decorrente de prorrogação da obrigação garantida prevista na alínea "a", ocorre mediante a averbação à margem do registro respectivo, por requerimento do credor e do devedor." (NR)

"14 – A hipoteca pode ter prazo de até 30 (trinta) anos, renováveis por meio de novo título e de novo registro, se requerida por ambas as partes." (NR)

Art. 4º O inciso I da alínea "a" do item 3 da Seção 4 (Despesas) do Capítulo 2 (Condições Básicas) do MCR passa a vigorar com a seguinte redação:

"I – obrigatórios (MCR 6–2): taxa efetiva de juros de 6,5% a.a. (seis inteiros e cinco décimos por cento ao ano) para as operações contratadas a partir de 1º/7/2014, permitida a sua redução, a critério da instituição financeira, em financiamentos de custeio rural a produtores e suas cooperativas de produção agropecuária em que o tomador dispuser de mecanismo de proteção de preço ou de seguro da produção esperada ou ao amparo do Programa de garantia da Atividade Agropecuária (Proagro);" (NR)

Art. 5º A Seção 2 (Créditos de Custeio) do Capítulo 3 (Operações) do MCR passa a vigorar com nova redação para o item 5 e acrescida do item 10–A:

"5 – O limite de crédito de custeio rural, por beneficiário, em cada safra e em todo o Sistema Nacional de Crédito Rural (SNCR), é de R$1.100.000,00 (um milhão e cem mil reais), devendo ser considerados, na apuração desse limite, os créditos de custeio tomados com recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional." (NR)

"10–A – A soma dos créditos de custeio rural ao amparo de recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional, fica limitada a R$4.400.000,00 (quatro milhões e quatrocentos mil reais) por beneficiário e ano agrícola, em todo o SNCR." (NR)

Art. 6° Os itens 12 e 14 da Seção 3 (Créditos de Investimento) do Capítulo 3 do MCR passam a vigorar com a seguinte redação:

"12 – O limite de crédito para investimento rural com recursos obrigatórios, por beneficiário, por ano agrícola, em todo o Sistema Nacional de Crédito Rural (SNCR), é de R$385.000,00 (trezentos e oitenta e cinco mil reais) independentemente dos créditos obtidos para outras finalidades." (NR)

"14 – O limite de que trata o item 12 pode ser elevado para até R$1.000.000,00 (um milhão de reais) por beneficiário, por ano agrícola, nos anos agrícolas 2011/2012 a 2014/2015, desde que, no mínimo, os recursos adicionais sejam direcionados exclusivamente para as finalidades previstas nas alíneas "a" e "b" do item 9, observadas, ainda, as seguintes condições específicas:

………………………………………..

b) quando se tratar de operação de investimento para a finalidade de que trata a alínea "b" do item 9, o valor do crédito previsto no caput fica limitado ao montante correspondente à renovação de, no máximo, 20% (vinte por cento) da área total cultivada, por beneficiário, por ano agrícola." (NR)

Art. 7º Os itens 3–A, 18, 23, 30 e 31 da Seção 4 (Créditos de Comercialização) do Capítulo 3 do MCR passam a vigorar com a seguinte redação:

"3–A – A soma dos créditos de comercialização ao amparo de recursos controlados nas modalidades de FGPP, de que trata o MCR

4–1, de desconto de títulos referidos no item 2–"b", e de Financiamento para Aquisição de Café (FAC), de que trata o MCR 9–4, fica limitada a R$40.000.000,00 (quarenta milhões de reais) por beneficiário e ano agrícola, em todo o Sistema Nacional de Crédito Rural (SNCR), excetuadas as operações com cooperativas de produção agropecuária." (NR)

"18 – Sem prejuízo da possibilidade de a instituição financeira antecipar a realização do financiamento, o FEPM destinado a produtos classificados como semente, fica limitado a 80% (oitenta por cento) da quantidade identificada no termo de conformidade ou certificado de semente, não podendo ultrapassar R$25.000.000,00 (vinte e cinco milhões de reais) por beneficiário, por ano agrícola e em todo o SNCR, observado ainda o seguinte:

……………………………………………..

c) deverá ter como base, no mínimo, o preço mínimo dos produtos amparados pela PGPM de que tratam as alíneas "b" e "d" do item 30." (NR)

"23 – Embora de livre convenção entre as partes, as garantias do FEPM e do FEE devem incorporar o penhor dos produtos estocados ou seus derivados." (NR)

"30 –………………………………………

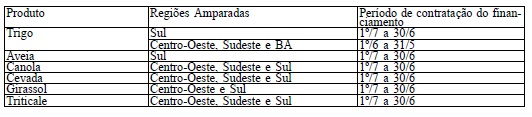

a) Produtos da Safra de Verão e Regionais:

b) Produtos da Safra de Verão – Sementes:

c) Produtos da Safra de Inverno:

d) Produtos da Safra de Inverno – Sementes:

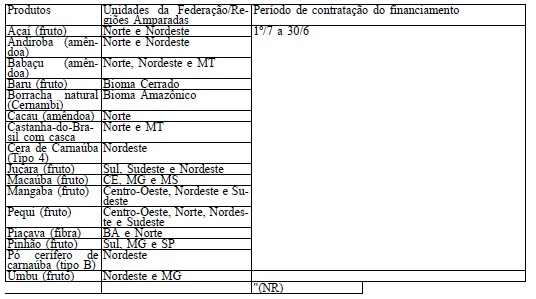

e) Produtos Extrativistas:

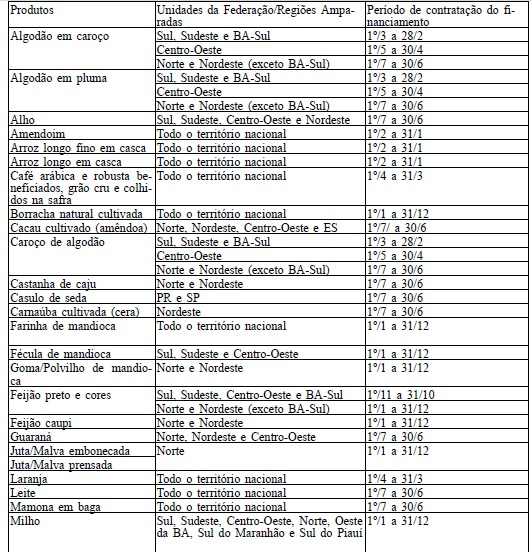

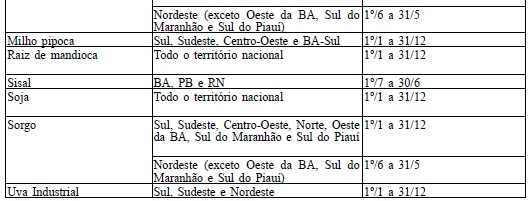

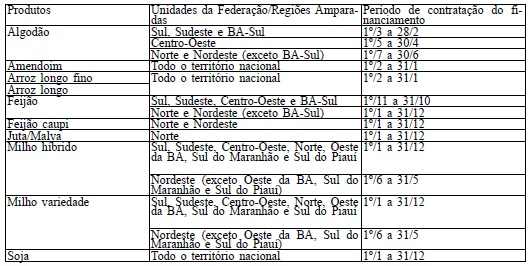

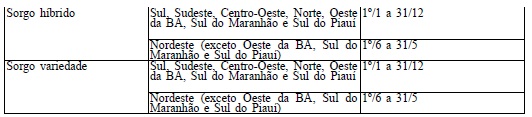

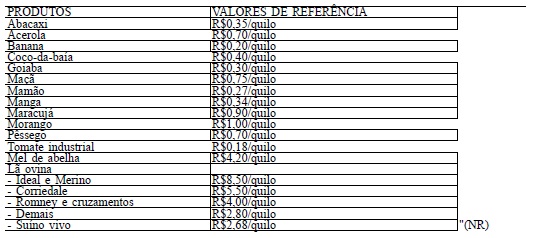

"31 – Os produtos amparados no FEE e valores de referência são:

Art. 8º O item 3 da Seção 1 (Financiamento para Garantia de Preços ao Produtor – FGPP) do Capítulo 4 (Finalidades Especiais) do MCR passa a vigorar com a seguinte redação:

"3–…………………………………………………………..

a)…………………………………………………………….

I – nas operações com recursos controlados: algodão em pluma ou em caroço, alho, amendoim, arroz, aveia, borracha natural cultivada, cacau cultivado, café, canola, caroço de algodão, castanha–decaju, casulo de seda, cera de carnaúba, cevada, girassol, guaraná, juta/malva, laranja, leite, mamona, mandioca, milho, milho pipoca, sisal, sorgo, trigo, triticale e uva;"

…………………………………………………………………………………..

b)………………………………………………………………………………..

…………………………………………………………………………………..

III – caso o preço médio pago ao produtor rural ultrapasse em 40% (quarenta por cento) o preço mínimo ou o preço de referência vigente na respectiva região, fica facultado à instituição financeira considerar como valor base para o financiamento até 80% (oitenta por cento) do preço médio pago aos produtores, devidamente comprovado por meio de documento fiscal de venda, ressalvado o disposto no MCR 9–3–1–"d" e 9–4–1–"e";

………………………………………………………………………………….

d)……………………………………………………………………………….

………………………………………………………………………………….

II – 180 (cento e oitenta) dias para alho, amendoim, arroz, aveia, borracha natural cultivada, café, canola, casulo de seda, cevada, farinha de mandioca, fécula de mandioca, goma e polvilho, girassol, guaraná, juta e malva embonecada e prensada, mamona, milho, milho pipoca, sorgo, sisal, trigo, triticale, e para os produtos constantes no MCR 3–4–31;

………………………………………………………………………………….

V – 120 (cento e vinte) dias para os demais produtos amparados;

………………………………………………………………………….." (NR)

Art. 9º O item 1 da Seção 1 (Pronamp) do Capítulo 8 (Programa Nacional de Apoio ao Médio Produtor Rural – Pronamp) do MCR passa a vigorar com a seguinte redação:

"1……………………………………………………………………………….

………………………………………………………………………………….

c) limites de crédito:

I – custeio: R$660.000,00 (seiscentos e sessenta mil reais) por beneficiário em cada safra, vedada à concessão de crédito de custeio, na mesma safra, nas condições estabelecidas no MCR 6–2 ou com recursos equalizados;

II – investimento: R$385.000,00 (trezentos e oitenta e cinco mil reais) por beneficiário, por ano agrícola;

………………………………………………………………………………….

IV – a soma dos créditos de custeio rural, em cada ano agrícola, fica limitada a R$2.640.000,00 (dois milhões e seiscentos e quarenta mil reais), por beneficiário e em todo o SNCR, devendo ser considerados, na apuração desse limite, os créditos de custeio tomados com recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional.

d) encargos financeiros: taxa efetiva de juros de 5,5% a.a. (cinco inteiros e cinco décimos por cento ao ano) para as operações contratadas a partir de 1º.7.2014;

…………………………………………………………………………." (NR)

Art. 10 Esta Resolução entra em vigor em 1º de julho de 2014.

Art. 11 Ficam revogados os itens 10, 19 e 21 da Seção 4 (Créditos de Comercialização) do Capítulo 3 (Operações) do Manual do Crédito Rural (MCR).

ALEXANDRE ANTONIO TOMBINI

Presidente do Banco

(*) Republicada por ter saído no DOU de 25.6.2014, Seção 1, págs. 16 e 17, equivocadamente com a epígrafe "Resolução nº 3.442, de 20.6.2014".

* Este texto não substitui o publicado no D.O.U.: de 26.06.2014.